確定申告書の書き方

源泉徴収とは、給与や報酬、利子、配当金などの支払いの際に、支払う人(雇用者や会社など)が、税金をあらかじめ差し引いて(徴収して)国に納付する仕組みのことを指します。

ここで言う「源泉」は、税金の徴収が行われる収入の発生源を指します。具体的には、給与や報酬、利子、配当金など、税金が差し引かれる元となるお金のことです。

「泉」という言葉が使われるのは、比喩的な表現で、泉=水が湧き出る場所のように、お金が発生する出どころをイメージしているからです。お金が湧き出す(支払われる)場所から直接税金を「汲み取る」仕組みとして、「源泉」という言葉が使われています。

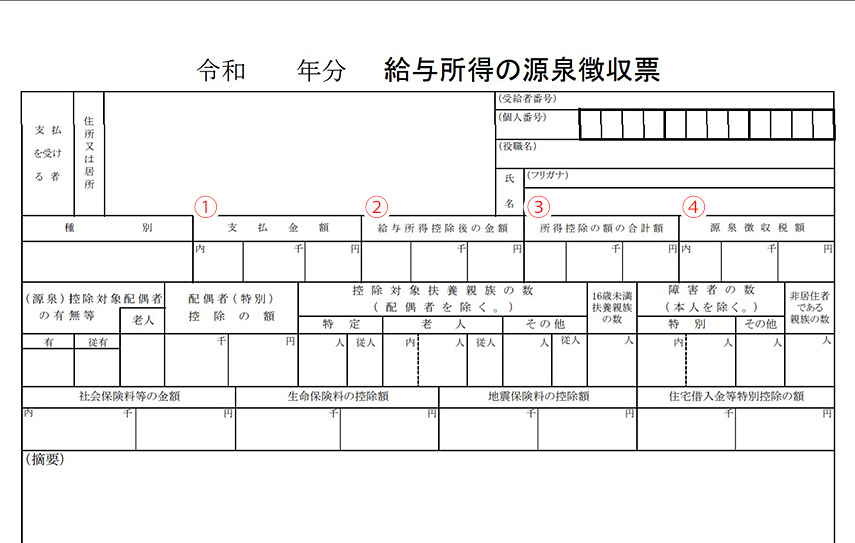

源泉徴収票にはいろいろな金額が記載されていますが、そのなかでも特にきちんと確認しておくべきなのは、以下に挙げる4つの金額です。

①支払金額

②給与所得控除後の金額

③所得控除の額の合計額

④源泉徴収税額

それぞれの金額について、説明します。

①支払金額

支払金額とは、いわゆる「年収」に相当する金額です。

基本給に加えて、残業代や各種手当・ボーナスなどを含めた1年間の合計金額が記載されています。

ただし、通勤費や出張時に支給される旅費交通費といった非課税扱いとなる手当については、支払金額には含まれていません。

②給与所得控除後の金額

給与所得控除後の金額は、「支払金額」から「給与所得控除額」を引いた金額です。給与所得控除とは給与所得者に適用される控除です。

具体的に説明をすると、一定の額を経費として年収から差し引き、払うべき税金を抑えてくれる制度です。

給与所得控除額は、給与等の収入金額に応じて以下のように定められています。

| 給与等の収入金額 |

給与所得控除額 |

| 162.5万円以下 |

55万円 |

| 162.5万円超180万円以下 |

収入金額×0.4-10万円 |

| 180万円超360万円以下 |

収入金額×0.3+8万円 |

| 360万円超660万円以下 |

収入金額×0.2+44万円 |

| 660万円超850万円以下 |

収入金額×0.1+110万円 |

| 850万円超 |

195万円 |

控除の意味は「一定額を差し引くこと」です。

③所得控除の額の合計額

所得控除の額の合計額は、給与所得控除以外に控除される金額の合計額です。所得控除の種類は以下のとおりです。

● 雑損控除

● 社会保険料控除

● 小規模企業共済等掛金控除

● 生命保険料控除

● 地震保険料控除

● 寄附金控除

● 障害者控除

● 寡婦控除

● ひとり親控除

● 勤労学生控除

● 配偶者控除

● ひとり親控除

● 扶養控除

● 基礎控除

どの控除が適用されるかは人によって異なるので、適用される控除の合計額が記載されます。

これらの控除には、社会保険料のように毎月の給与計算で控除されるものと、配偶者控除や基礎控除などのように年末調整のみで控除されるものがあります。

④源泉徴収税額

源泉徴収税額は、1年間に納めた所得税の金額です。※要するに、支払った所得税額のこと。

「②給与所得控除後の金額」から「③所得控除の額の合計額」を引いたものに「課税所得額に応じて決定される所得税率」をかけて算出されます。

簡単な式にすると【源泉徴収税額=(②-③)×課税所得額に応じて決定される所得税率】で計算できます。

所得税率は源泉徴収票に記載されていませんが、課税所得額と所得税率の関係は以下のようになっています(課税所得額は1,000円未満の端数切り捨て)。

| 課税所得額 |

所得税率 |

控除額 |

| 1,000円~195万円 |

5% |

0円 |

| 195.1万円~330万円 |

10% |

97,500円 |

| 330.1万円~695万円 |

20% |

427,500円 |

| 695.1万円~900万円 |

23% |

636,000円 |

| 900.1万円~1800万円 |

33% |

1,536,000円 |

| 1,800.1万円~4000万円 |

40% |

2,796,000円 |

| 4,000万円超 |

45% |

4,796,000円 |

| つまり、「源泉徴収票とは、税金(所得税)を源泉から取るための表です。そのために、①支払金額から②給与所得控除後の金額や③所得控除の額の合計額を引き、その値にある計算式を当てはめたのが④の源泉徴収額(=所得税)です。」 |

源泉徴収票の仕組み

源泉徴収票は、給与の支払額やそこから計算された税金(所得税)に関する情報をまとめた書類です。あなたの理解に基づき、以下のように整理できます:

-

支払金額

- その年に会社が支払った給与の総額(手取りではなく、税金や社会保険料が引かれる前の金額)。

-

給与所得控除後の金額

- 給与所得者が実際に課税対象となる金額を計算するための控除額を差し引いた金額。

例: 支払金額 500万円の場合、給与所得控除(一定の計算式で決まる額)を引いて課税所得が計算されます。

-

所得控除の額の合計額

- 課税所得からさらに差し引く控除。たとえば、配偶者控除や扶養控除、社会保険料控除、生命保険料控除などが含まれます。

-

源泉徴収額(=所得税)

- 上記の控除後の課税所得に税率を適用し、計算された所得税の額。これが「源泉徴収された税金」です。

|

| ※ここで「支払金額」とは「年収」のこと。 |

つまり、源泉徴収票とは、所得税こんだけもらいまっせ票のことです。

|

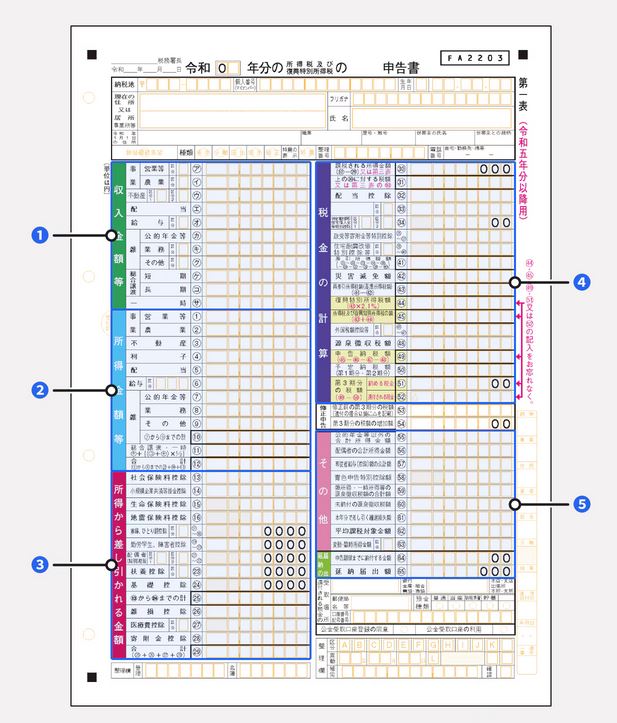

確定申告書 第一表の書き方

確定申告書は、第一表と第二表の2つの書類で構成されています。第一表は、大きく5つの項目に分かれています。

https://www.freee.co.jp/kb/kb-kakuteishinkoku/hituyousyorui/

年末調整を会社でやっているが、確定申告が必要。なぜなら国内取引所でFXの利益があるから。

そこで質問なのだが、確定申告書の提出は第一表と第二表と第三表のどれをする必要があるの?

また、収入金額等の記入は年末調整でしていると思うが、同じ内容をもう一回記入するの? |

確定申告の際に提出する書類は、基本的に第一表と第二表が必要です。具体的な流れは以下の通りです:

第一表は、税金の計算に必要な基本情報を記入するための書類です。あなたの給与やその他の所得などを記入します。

第二表は、第一表と連携して詳細な金額や控除内容などを記入します。FXの利益についてもこちらで詳細を記入することになります。

第三表は、主に住民税の申告に関するもので、確定申告を通じて税務署が住民税の手続きを自動的に行うため、確定申告をしない場合に住民税の申告をするために使われます。

会社員で、年末調整を受けている場合、住民税の申告は自動的に行われます。税務署が住民税の申告を代行するため、第三表を提出する必要はありません。

収入金額の記入について

年末調整で給与所得等がすでに記入されている場合、確定申告書にもその内容を再度記入することになります。特にFXの利益については年末調整には反映されていないため、その部分を確定申告で新たに記入する必要があります。

つまり、年末調整で記入された内容と、確定申告で新たに記入する内容(FXの利益など)は異なります。

会社が年末調整をしている場合の住民税

- 会社が年末調整を通じて給与や控除の情報を市区町村に報告します。

- 市区町村はその情報を基に、住民税を計算して課税します。

そのため、確定申告をしない給与所得者は、会社が年末調整を行うことで、住民税の申告は自動的に行われるため、第三表を提出する必要はありません。

|

また、

第一表は、基本的に年末調整と同じ内容になる部分がありますが、確定申告では追加の情報や調整を加える必要がある点が異なります。

年末調整で記入された内容(給与収入や社会保険料の控除など)は、確定申告の第一表にもそのまま記載されます。例えば、給与所得や各種控除(扶養控除、生命保険料控除など)はそのまま記入します。

しかし、年末調整で反映されない内容(FXの利益やその他の所得)は、確定申告の第一表で新たに記入する必要があります。FXの利益や損失など、年末調整で扱っていない部分は確定申告で詳しく記入します。

要するに、給与収入や基本的な情報は年末調整と同じ内容になりますが、確定申告ではFX利益などの追加情報を記入することが必要です。

第三表は?提出するの?

第三表は、通常、給与所得者が確定申告を行わない場合に関係するもので、住民税の申告用です。つまり、給与所得がある場合でも、確定申告をしない場合に住民税の申告をするために提出します。

しかし、確定申告をする場合、通常は第三表は提出しません。確定申告を行うと、税務署がその内容を基に住民税の申告を自動的に行いますので、第三表を別途提出する必要はありません。

したがって、FXの利益などを申告するために確定申告をする場合は、第一表と第二表を提出すれば十分で、第三表は不要です。

会社が年末調整を行っている場合、通常は第三表を提出する必要がありません。年末調整を受けている給与所得者にとっては、住民税の申告は会社が自動的に処理します。

会社が年末調整をしている場合の住民税

会社が年末調整を通じて給与や控除の情報を市区町村に報告します。

市区町村はその情報を基に、住民税を計算して課税します。

そのため、確定申告をしない給与所得者は、会社が年末調整を行うことで、住民税の申告は自動的に行われるため、第三表を提出する必要はありません。

第三表が必要となる場合

年末調整を受けていない場合(例えば、フリーランスや副業で収入がある場合)には、第三表が必要です。

確定申告をしないが、給与以外に副収入がある場合には、住民税を別途申告するために第三表が必要です。

会社で年末調整が済んでいる場合、その情報で住民税の手続きが進むため、基本的に第三表は不要です。

| 会社で年末調整をしていて、FXで収入があって確定申告をする場合は、第三表は必要?不要? |

|

会社で年末調整をしていて、さらにFXで収入があるため確定申告をする場合、第三表は不要です。

理由:

-

確定申告で住民税も処理される

- 確定申告を行うと、所得税だけでなく住民税も税務署を通じて自動的に市区町村に連携されます。

- そのため、住民税申告のために第三表を別途提出する必要はありません。

-

第三表は住民税申告用

- 第三表は、確定申告をしない人が住民税を申告するために使用する書類です。

- 確定申告を行う場合には、第一表と第二表で十分です。

提出すべき書類:

- 第一表:給与所得やFXの収入を含めた全体の収入を記入。

- 第二表:FX収入の内訳や経費、控除を記入。

第三表については、確定申告を行う場合は不要です。安心して確定申告の準備を進めてください!

|

|

確定申告とは、1年間の所得に対する納税額を計算して申告し、納税する一連の手続きを指します。

会社員をはじめとした給与所得者は、会社で年末調整を受けるため確定申告は不要です。しかし、個人事業主やフリーランスなど事業所得がある人や、収入金額が一定以下の給与所得者や年金受給者でも副業で20万円を超える所得がある人は、個人で確定申告をしなければなりません。

確定申告とは

確定申告とは、1月1日から12月31日までの1年間の所得と、所得に対する所得税を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続きのことです。

1年間の所得に対して予定納税額または源泉徴収税額が多ければ税金の還付が受けられ、納税額が少なければ不足分を納税しなければなりません。また、年末調整では適用できない控除を受ける際も、確定申告が必要です。

確定申告をしないといけない理由

確定申告が必要な理由は、日本では所得税の納税に「申告納税制度」を採用しており、納税者自身が納税額の計算から納税まで手続きしなければならないためです。

会社員など年末調整を受けている場合や

一定の収入以下で確定申告の義務がない場合を除き、

収入を得ている人は、所得に応じた所得税を納める必要があります。

予定納税や源泉徴収などで支払った所得税額が実際に支払うべき所得税額よりも大きい場合、確定申告を行わなくても罰則などはありません。ただし、還付申告を行うことで支払いすぎた分が還付されます。

還付申告は、所得税を払いすぎた年の翌年1月1日から5年間となっています。

ただし、法定申告期限(原則翌年3月15日)までに確定申告書を提出することがその適用要件となっている特例等を適用する場合には、還付申告であっても法定申告期限内までに提出する必要があります。なお、期限を過ぎたものは申告しても所得税の還付は受けられません。

所得と収入の違い

所得とは、収入から経費を差し引いたあとの金額のことをいいます。

給与所得者の場合は、給与収入から給与所得控除を差し引いた金額が所得となります。

これに対し、収入は自身が受けとった現金などの金銭や経済的な価値のある権利や物の価格のことです。給与所得者の場合、会社より支給される給与・賞与の合計額が収入金額に該当します。所得税額は、収入金額ではなく所得金額をもとに計算されます。

所得税の対象となる所得は以下の10種類に区分されています。

所得税の対象となる所得

給与所得

事業所得

利子所得

配当所得

不動産所得

退職所得

山林所得

譲渡所得

一時所得

雑所得

|

確定申告と年末調整の違い

年末調整と確定申告は、いずれも1年間の所得を確定したうえで、所得税額を申告・納税する手続きです。手続きの目的自体は同じであるものの、年末調整と確定申告では対象者・申告期間・控除の種類が異なります。

年末調整は、

所得税の申告・納税までを会社が従業員に代わり実施します。

給与から源泉徴収された所得税額や課税所得額を、年間の総収入が確定する年末段階で計算し、正しい所得税額を確定し精算するのが一般的な年末調整の流れです。

確定申告は、主にフリーランス・個人事業主が個人で行う手続きを指します。また、一部の要件に該当する会社員や会社役員が行うこともあります。

確定申告の対象者

確定申告の対象者は、主に個人事業主やフリーランス、自営業者などの事業所得がある方になります。

また、会社員でも、年間の給与収入が2,000万円を超える人や、副業の所得が年間20万円を超える人も所得税の確定申告の対象となります。

| 青色申告について |

確定申告の種類

確定申告は青色申告と白色申告の2種類があり、それぞれに要件や受けられる控除、手続きの方法が異なります。

確定申告の方法には、大きく分けて青色申告と白色申告の2種類があります。それぞれ必要となる書類が異なるだけではなく、事前の承認手続きや節税効果、帳簿の記帳方法などにも違いがあります。

事業所得や不動産所得がある人の確定申告の方法には、青色申告と白色申告があります。

青色申告は、原則として複式簿記で帳簿をつけることが義務付けられていることが特徴です。売上や経費など日々の取引の記録をもとに、「仕訳帳」と「総勘定元帳」を作成しておきましょう。

確定申告の際には総勘定元帳をもとに、「損益計算書」と「貸借対照表」を作成し、確定申告書(B)や青色申告決算書、控除を証明する書類とともに提出します。

これに対して、白色申告は簡易帳簿でよいとされ、複式帳簿の作成と比べて帳簿つけが比較的簡単です。確定申告の際も、確定申告書(B)と収支内訳書、控除を証明する書類の提出で済みます。

税務署への開業届のほかに、青色申告を行う際には事前に青色申告の承認の申請が必要ですが、白色申告の場合には、事前の申請手続きは不要です。なお、開業後2ケ月以内に税務署へ青色申告の承認の申請を行っていなければ、その年の確定申告は自動的に白色申告で行うことになります。

|

青色申告

(65万円控除) |

青色申告

(10万円控除) |

白色申告 |

| 税制 |

要件を満たし、青色申告の承認を得た場合に税制上の優遇措置を受けることができる申告納税制度 |

青色申告の承認を受けていない人が行う申告納税制度 |

条件

(申請の有無) |

その年の3月15日までに「青色申告承認申請書」と「開業届」を所管の税務署に提出 |

なし |

| 提出書類 |

・確定申告書B

・青色申告決算書

・貸借対照表と損益計算書

・第三表

(分離課税用、事業所得に加え譲渡所得がある場合)

・第四表

(損失申告用、赤字で青色申告する場合) |

・確定申告書B

・青色申告決算書

(損益計算書)

・第三表

(分離課税用、事業所得に加え譲渡所得がある場合)

・第四表

(損失申告用、赤字で青色申告する場合) |

・確定申告書B

・収支内訳書 |

| 保存帳簿 |

・総勘定帳

・仕訳帳

・現金出納帳

・売掛帳

・買掛帳

・固定資産台帳 |

・現金出納帳

・売掛帳

・買掛帳

・固定資産台帳

・経費帳 |

・法定帳簿

・任意帳簿 |

| 保存書類 |

決算に関して作成した棚卸表 |

| 記帳方法 |

複式簿記 |

簡易(単式)簿記 |

簡易(単式)簿記 |

| 不動産所得要件 |

アパートは10室以上

貸家は5棟以上 |

マンション一室から |

なし |

| 青色申告特別控除を受けるための要件 |

あり |

なし |

なし |

| メリット |

・青色申告特別控除(65万円)

・青色事業専従者給与

・赤字3年間繰越

・減価償却資産(30万円未満)は一括経費 |

・青色申告特別控除(10万円)

・青色事業専従者給与

・赤字3年間繰越

・減価償却資産(30万円未満)は一括経費 |

・申告手続きが簡単 |

税制の違い

青色申告と白色申告では、税制上の優遇措置に違いがあります。白色申告では、基本的に税制上の優遇措置はありません。これに対し、青色申告では、青色申告の承認を受けていれば、最大で65万円控除の優遇措置を受けることができます。

※65万円控除を受けるためには、青色申告に加えて、e-Tax による申告(電子申告)又は電子帳簿保存が必要になります。

|

青色申告

(65万円控除) |

青色申告

(10万円控除) |

白色申告 |

| 対象者 |

不動産所得・事業所得・山林所得があり、

青色申告の承認を受けた人 |

青色申告の承認を

受けていない人 |

条件の違い(申請の有無)

青色申告をするためには、その年の3月15日までに「青色申告承認申請書」と「開業届」を所管の税務署に提出する必要があります。

一方、白色申告をするために必要な申請は特にありません。何も届出を出さなければ自動的に白色申告になります。

控除額が大きい「青色申告」

青色申告は事業所得や不動産所得、山林所得があり、税務署に「開業届」及び「青色申告承認申請書」を提出した事業主が利用できる申告方法です。

青色申告を利用するには上記の申請のほかにも、複式簿記による帳簿や青色申告決算書の作成、確定申告書類を最長7年間保存することなどが求められます。

作成・保存しなくてはならない帳簿類が多い反面、青色申告にはさまざまな節税メリットがあります。

青色申告の節税メリット

- 最大65万円の青色申告特別控除が受けられる

- 最大3年の事業損失(赤字)の繰り越し

- 減価償却の特例(※)が使える

- 貸倒引当金の計上ができる

- 青色事業専従者給与を経費計上できる

※通常、事業で使用する10万円以上の車やパソコンなどは使用できる期間に応じて分割で経費計上しますが、青色申告は30万円未満であれば一括で経費計上することが可能です。(業務用に使用した年(業務開始年は一定の要件有り)における取得価額の合計額が300万円を超えるときは、300万円まで)

|

青色申告特別控除は10万円、55万円または65万円のいずれかが適用されます。ただし、最大65万円の控除を受けるには電子帳簿保存による帳簿保存、またはe-Taxを利用した確定申告書及び青色申告決算書の提出が必要です。

ただし、青色申告は事業をしていない会社員や、副業のアルバイトをしている給与所得者は、青色申告は利用できません。

|

申告が簡単な「白色申告」

確定申告の対象者のうち、青色申告の対象者でない、または青色申告にするための手続きをしない場合は、白色申告の対象となります。

白色申告は青色申告と異なり、開業届や青色申告承認申請書の提出が不要なだけでなく、複式簿記での帳簿作成や複雑な手続きも不要です。

そのため、会計の知識が少ない人や初心者でも比較的簡単に確定申告ができるというメリットがあります。

なお、白色申告は青色申告特別控除のような優遇措置がないため、控除額は青色申告に比べると少なく、節税のメリットは特にありません。

納税額の計算式

- 収入 - 経費(給与所得控除)= 所得

- 所得 - 所得控除額 = 課税所得額

- 課税所得額 × 税率 = 所得税額

- 所得税額 - 税額控除額 = 納税額

|

所得税率の速算表

| 課税対象の所得金額 |

税率 |

控除額 |

|

| 1,000円?1,949,000円 |

5% |

0円 |

195万円まで |

| 1,950,000円?3,299,000円 |

10% |

97,500円 |

330万円まで |

| 3,300,000円?6,949,000円 |

20% |

427,500円 |

695万円まで |

| 6,950,000円?8,999,000円 |

23% |

636,000円 |

900万円まで |

| 9,000,000円?17,999,000円 |

33% |

1,536,000円 |

1800万円まで |

| 18,000,000円?39,999,000円 |

40% |

2,796,000円 |

4000万円まで |

| 40,000,000円以上 |

45% |

4,796,000円 |

4000万円を超える |

確定申告の方法

|

必要書類 |

概要 |

| 共通 |

確定申告書 |

所得税及び復興特別所得税の確定申告書

*2023年1月から申告書Aは廃止され申告書Bに統合された |

| 共通 |

本人確認書類 |

マイナンバーカード

または

個人番号がわかる書類+身分確認書類

(保険証・パスポート・運転免許証・在留カードなど) |

| 青色申告 |

青色申告決算書 |

確定申告のために計算した事業所得や不動産所得の明細書 |

| 白色申告 |

収支内訳書 |

1年間の収入と支出の内訳を記載した書類 |

| 還付申告 |

銀行口座番号が分かるもの |

還付金の受取方法を銀行振込にした場合は必要 |

また、以下のケースに該当する所得や控除があれば別途書類を準備しましょう。控除の申請に必要な書類は確定申告書添付書類台紙に貼り付けて提出します。

| 該当する所得・控除 |

提出または作成時に使用する書類 |

| 配当所得 |

・申告する配当の種類に応じた支払通知書

・特定口座年間取引報告書 |

| 給与所得 |

源泉徴収票(申告書作成に使用) |

| 年金所得 |

源泉徴収票(申告書作成に使用) |

医療費控除

または

セルフメディケーション税制 |

・医療費の明細書

・セルフメディケーション税制対象のレシートや領収書

(健康診断、予防接種などの取り組みの証明、12,000円以上の市販薬のレシート) |

| 社会保険料控除 |

社会保険料(国民年金保険料)控除証明書 |

| 小規模企業共済等掛金控除 |

・掛金額払込証明書

・小規模企業共済掛金払込証明書 |

| 生命保険料控除 |

生命保険控除証明書 |

| 地震保険料控除 |

地震保険料控除証明書 |

| 寄付金控除 |

・寄付した団体からの寄付金の受領書

・その他必要書類 |

| 勤労学生控除 |

学校や法人が発行した証明書 |

| 住宅ローン控除 |

・住宅借入金等特別控除額の計算明細書

・住宅借入金残高証明書

・住民票の写し

・その他必要書類 |

| 政党等寄附金特別控除 |

・政党等寄附金特別控除額の計算明細書

・寄付金(税額)控除のための書類 |

2. 所得控除額の計算を行う

納税額を計算するために各種控除の合計金額を計算します。

控除は2023年10月時点では15種類あり、それぞれ控除される範囲や計算方法が異なります。該当する控除の控除額をそれぞれ計算したら、すべての控除額の合計金額を求め、所得の合計金額から差し引きます。

所得控除一覧

| 控除の種類 |

概要 |

控除額 |

| 雑損控除 |

災害や盗難、横領によって損害を受けた時に適用される |

以下のいずれか多い方

・(差引損失額) - (総所得金額等)×10%

・(差引損失額のうち災害関連支出の金額) - 5万円 |

| 医療費控除 |

一定額以上の医療費を支払った場合に適用される

※生計を同じくする配偶者やその他の親族も含まれる |

(支払った医療費 - 保険金などで補填される金額) - 10万円

※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 |

健康保険料や国民年金保険料などの社会保険料を支払った場合に適用される

※生計を同じくする配偶者やその他の親族も含まれる |

支払った保険料の合計 |

| 小規模企業共済等掛金控除 |

小規模企業共済の掛金を支払った場合に適用される |

支払った掛金の合計額 |

| 生命保険料控除 |

生命保険や介護医療保険、 個人年金保険で、支払った保険料がある場合に適用される |

一定の方法で計算した金額

(最大12万円) |

| 地震保険料控除 |

地震保険料を支払った場合に適用される |

一定の方法で計算した金額

(最大5万円) |

| 寄附金控除 |

ふるさと納税や認定NPO法人等に対して寄附をした場合に適用される |

「寄附金支出合計額」と

「総所得金額等 × 40%」

のいずれか少ない方-2,000円 |

| 障害者控除 |

納税者や控除対象配偶者、扶養親族が障害者である場合に適用される |

一人につき、

・障害者27万円

・特別障害者40万円

・同居特別障害者75万円 |

| 寡婦控除 |

その年の12月31日時点で「ひとり親」に該当しない寡婦に適用される

※寡夫控除は、2020年度分より、ひとり親控除に変更 |

27万円 |

| ひとり親控除 |

納税者がひとり親であるときに適用される

※ひとり親控除は2020年分の所得税から適用 |

35万円 |

| 勤労学生控除 |

学校に行きながら働いている場合に適用される

※ただし、合計所得金額が75万円以下 |

27万円 |

| 配偶者控除 |

配偶者の合計所得が48万円以下の場合に適用される

(給与のみの場合は給与収入が103万円以下) |

・一般控除対象配偶者は最大38万円

・老人控除対象配偶者は最大48万円

(控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 |

納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である場合に適用される |

配偶者の所得金額によって

最大48万円

※令和2019年分以前は38万円 |

| 扶養控除 |

16歳以上の子どもや両親などを扶養している場合に適用される |

・一般控除対象扶養親族は38万円

・特定扶養親族は63万円

(扶養親族が19歳以上23歳未満)

・老人扶養親族は最大58万円 |

| 基礎控除 |

全ての人に適用される |

所得金額によって最大48万円 |

出典:国税庁『No.1100?所得控除のあらまし』

3. 年間の所得金額と所得税額の計算を行う

控除額を計算し、課税所得金額を算出したら、以下の計算式で納税額を求めます。

所得税の計算式

課税所得金額 × 所得税率 - 税額控除額 = 所得税

所得税率の速算表

| 課税対象の所得金額 |

税率 |

控除額 |

| 1,000円?1,949,000円 |

5% |

0円 |

| 1,950,000円?3,299,000円 |

10% |

97,500円 |

| 3,300,000円?6,949,000円 |

20% |

427,500円 |

| 6,950,000円?8,999,000円 |

23% |

636,000円 |

| 9,000,000円?17,999,000円 |

33% |

1,536,000円 |

| 18,000,000円?39,999,000円 |

40% |

2,796,000円 |

| 40,000,000円以上 |

45% |

4,796,000円 |

出典:国税庁「No.2260 所得税の税率」

税額控除には、配当控除や特定の寄付金控除、住宅ローン控除などが含まれます。税額控除の対象になる支出については国税庁のホームページで確認できます。

課税対象の所得とは

所得には、確定申告が必要な課税対象所得と確定申告が不要な非課税所得があります。

確定申告のときに、申告しなければならない課税所得が分からないと申告漏れが起きて、修正申告が必要になる可能性があります。

また、非課税所得額を間違えて申告すると、納税額が実際より多くなってしまうこともあるため、どの所得が課税所得なのかを把握し正しく確定申告ができるようにしましょう。

課税対象になる所得

| 所得 |

具体例 |

| 給与所得 |

勤務先から受け取る給料、賃金、ボーナス |

| 退職所得 |

・退職に伴い勤務先から受け取る退職手当

・退職に伴い受け取る社会保険制度による一時金

・生命保険会社などから受け取る退職一時金 |

| 事業所得 |

農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で得る所得 |

| 不動産所得 |

・土地や建物などの不動産の貸付

・地上権など不動産の上に存する権利の設定と貸付

・船舶や航空機の貸付

|

| 山林所得 |

山林を伐採、または立木のままで譲渡することで得る所得

※ただし、取得から5年以内に伐採または譲渡した場合は事業所得か雑所得になる |

| 利子所得 |

・預貯金や公社債の利子

・合同運用信託や公社債投資信託、公募公社債等運用投資信託の収益分配 |

| 配当所得 |

出資者や株主は企業から受ける以下のもの

・剰余金や利益の配当、剰余金の分配、基金利息、投資法人からの金銭の分配

・投資信託および特定受益証券発行信託の収益の分配 |

| 譲渡所得 |

土地や建物、株式などの資産を譲渡することで得る所得 |

| 一時所得 |

・懸賞や宝くじなどの賞金品

・競馬や競輪の払戻金

・生命保険の一時金

・損害保険の満期返戻金

・法人から贈与された金品

・遺失物拾得者や埋蔵物発見者が受ける報労金

・資産の移転等における費用の交付金のうち、その目的にあてられなかった分 |

| 雑所得 |

上記9種類に当てはまらない所得

・公的年金等

・業務に係る所得

・原稿料

・シェアリングエコノミー など |

非課税所得

| 所得 |

具体例 |

| 利子・配当所得関連 |

・NISAやジュニアNISAなどの少額投資非課税制度に係る配当

・納税準備預金の利子

・オープン型証券投資信託の特別分配金

・勤労者第三形成型年金(住宅)貯金の利子 |

| 給与所得・公的年金関連 |

・傷病年金や遺族年金

・限度額内の通勤手当や業務上必要な現物給与

・国外勤務する人が受ける一定の在外手当

・文化功労者年金法の規定による年金 |

| 譲渡所得・山林所得関連 |

・生活に必要な動産の譲渡による所得

・NISAやジュニアNISAなどの少額投資非課税制度に係る譲渡所得

・国や地方公共団体等に財産を寄附した場合の譲渡所得など |

| その他 |

・学資金と扶養義務の履行のために受け取る金品

・国または地方公共団体が提供する保育・子育て助成事業により給付される金品

・相続、遺贈または個人からの贈与により取得するもの

・心身に加えられた損害、または突発的な事故により資産に加えられた損害に対して得る保険金や損害賠償金、慰謝料

・公職選挙法の適用を受ける選挙に係る公職の候補者が選挙運動に関し取得する金銭

・都道府県や市区町村から支払われる一定の給付金 |

出典:国税庁「課税される所得と非課税所得」

4. 確定申告書を作成する

必要書類を揃えたら確定申告書を作成します。確定申告書の作成方法は主に以下の3種類です。

確定申告書を作成

- 国税庁のホームページの確定申告書作成コーナーで作成

- 会計ソフトを利用

- 手書きで作成

確定申告書作成コーナーで作成

確定申告書作成コーナーは国税庁のホームページから直接申告書の作成ができるツールです。

画面の指示に沿って入力を進めていくだけで簡単に作成が可能で、納税額も自動計算されるため、計算ミスなどのリスクが軽減されます。申告書の作成途中で作業を止めても、途中から作業を再開できます。

ただし、申告内容によって対応できないケースがあるため、国税庁のホームページにて事前に確認しておきましょう。

手書きで作成

確定申告書を手書きで作成する際は、以下の方法で確定申告書を入手できます。

手書きでの作成の場合、計算ミスや記載ミスといったリスクが高くなります。しかし、申告期間に税務署に申告書を持ち込めば、申告書作成に関する相談や検算も受けられるため、安心して申告作業を進められます。

5. 作成した確定申告書を提出

確定申告書の作成が完了したら、本人確認書類や各種控除証明書などの添付書類とあわせて提出します。提出方法は以下の方法から選択できます。

| 提出方法 |

注意事項 |

| 税務署窓口 |

開庁時間は平日の午前8時30分から午後5時まで(土日祝休み)

※確定申告期日3月15日が土日祝の場合は翌月曜日まで |

時間外収受箱

(所轄の税務署) |

確定申告の提出だけであれば上記の税務署窓口の開庁時間外でも提出が可能 |

| 郵送 |

申請期限は必着ではなく、消印の日付で判断される

3月15日に郵送しても、消印が3月16日になると期限後申告として扱われるため注意が必要 |

e-Tax

(電子申告) |

24時間提出可能

1月上旬から確定申告の申請が可能

(2月15日以前に申告した分は2月16日が受付日になる) |

2019年4月1日からは給与所得者の源泉徴収票の添付は不要になりましたが、税務署で確定申告書を作成する場合は、源泉徴収票の提示が必要です。

住所、氏名などの基本情報を記入する

収入金額等と所得金額等を源泉徴収票などを参考にして計算し、記入する

所得から差し引かれる金額(所得控除)を計算し、記入する

税金の計算をし、記入する

還付される税金の受取場所を記入する

第二表も必要に応じて記入する

期限までに管轄の税務署に提出する

確定申告の一番簡単な方法は? おすすめは、国税庁サイトの確定申告書作成コーナーを利用して申告書を作成し、郵送もしくは電子申告する方法です。 質問に答えていくことで簡単に申告書を作成できるため、申告が初めての方も安心でしょう。 ただし、内容に不安がある場合は提出前に税務署の窓口で確認してください。

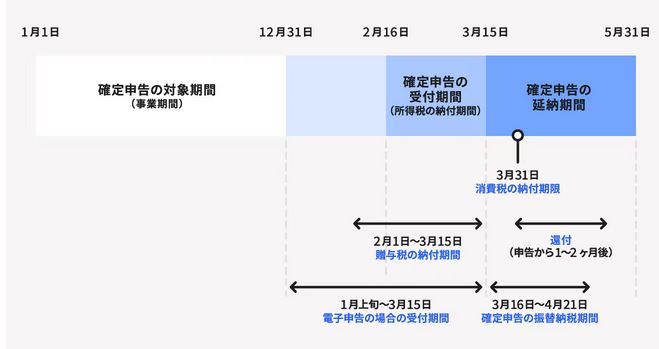

2023年分の確定申告は、2024年2月16日(金)~3月15日(金)の間に行う必要があります。

確定申告とは、1年間の売上から経費を差し引いた所得や所得税を算出して申告書に記載し、税務署へ提出する手続きのことをいいます。確定申告の内容に誤りや漏れがある場合はペナルティが課せられるため、申告書の書き方を正しく理解することが重要です。

本記事では、確定申告書の書き方や必要書類の入手方法などを詳しく解説します。